Składka OC zaproponowana przez ubezpieczyciela wydaje Ci się za wysoka? Być może zastosowano wobec Ciebie zwyżki – stąd tak wyśrubowana kwota. Zobacz, kto jest narażony na zwyżki ubezpieczenia i jak z nimi walczyć! Zwyżka ubezpieczenia za wiek lub po kolizji nie przesądza jeszcze sprawy w kontekście ceny polisy. Trzeba jednak porównać oferty kilku towarzystw ubezpieczeniowych i znaleźć takie, które zaproponują najlepsze warunki. Na polskim rynku działają dziesiątki podmiotów, więc nawet osoby młode lub mające na koncie spowodowanie kolizji, mogą znaleźć tanie polisy.

Z tego artykułu dowiesz się:

Zwyżki w ubezpieczeniu samochodu

Zwyżka ubezpieczenia OC może przytrafić się wielu grupom klientów. Najważniejsze dla kierowców jest to, by pamiętali, że na rynku działa bardzo wiele towarzystw ubezpieczeniowych, a każde z nich ma swoją politykę cenową. W praktyce oznacza to, że kierowca, który będzie miał skalkulowaną bardzo wysoką składkę u jednego ubezpieczyciela, u innego może zapłacić nawet kilkadziesiąt procent mniej. Porównywarka OC AC Kioskpolis.pl pozwala porównać oferty wielu towarzystw i wybrać tę, która jest najbardziej korzystna cenowo.

Sama zwyżka w przypadku bycia młodym kierowcą lub po spowodowaniu kolizji może dotyczyć produktów, takich jak ubezpieczenie OC, ubezpieczenie AC, a także ubezpieczenie NNW samochodu. W każdej sytuacji, można jednak poszukać lepsze oferty, o ile aktualny ubezpieczyciel mocno podniósł składki. Na Kiokspolis.pl potrwa to jedynie kilka minut.

Zwyżka OC za wiek – dlaczego młodzi kierowcy płacą więcej?

Myśląc o drogim ubezpieczeniu OC, od razu na myśl przychodzą młodzi kierowcy, którzy są już na starcie obarczani zwyżką za wiek. Jak uzasadniają to towarzystwa ubezpieczeniowe?

-

młodzi kierowcy dopiero zaczynają swoją przygodę za kółkiem – nie posiadają więc żadnych zniżek, gdyż te przyznawane są dopiero po minimum roku bezkolizyjnej jazdy,

-

kierowcy, którzy dopiero otrzymali prawo jazdy, nie mają jeszcze doświadczenia typowego dla tych poruszających się po drodze od dłuższego czasu. Z związku z tym nie zawsze wiedzą, jak się zachować w kryzysowych sytuacjach – a to często jest powodem kolizji,

-

młode osoby są uważane za skłonne do ryzykownych zachowań – a efektem ich brawury są często poważne w skutkach wypadki.

Komenda Główna Policji co roku zdaje raporty dotyczące liczby wypadków na polskich drogach. Dane są segmentowane na różne grupy (wg. wieku, płci, miejsca zamieszkania, miejsca zdarzenia etc.) W raporcie warto zwrócić uwagę na grupę tzw. młodych kierowców, czyli prowadzących auta w wieku od 18 do 24 lat. W 2020 roku byli oni sprawcami 3 774 wypadków, w których zginęły 431 osoby, a 4 714 odniosło obrażenia. Na tle pozostałych grup wiekowych to najwyższy wskaźnik liczby zdarzeń na 10 tys. populacji. W zależności od wieku kierowcy wyniósł on:

- od 18 do 24 lat – 13,82,

- od 25 do 39 lat – 7,83,

- od 40 do 59 lat – 5,51,

- 60 plus – 3,55.

Jak wynika z powyższych danych, najmniej wypadków powodują seniorzy, natomiast młodzi kierowcy – najwięcej, dlatego ubezpieczyciele naliczają dla nich zwyżkę OC za wiek. Na szczęście istnieje sporo sposobów na uniknięcie zwyżek ubezpieczenia za wiek. Zwyżki w ubezpieczeniu samochodu są na tyle wysokie, że czasem warto nawet zarejestrować auto na inną osobę. Najbardziej opłacalne jest to wtedy, gdy współwłaścicielem są na przykład rodzice lub ktoś z bliskiej rodziny, kto ma odpowiednio duży staż za kierownicą. Wtedy można swobodnie przekazywać sobie majątek, nie musząc płacić za to podatku. Późniejsze zniesienie współwłasności samochodu jest bardzo proste, o ile faktycznie dotyczy to osób z najbliższej rodziny.

Zwyżka OC za szkodę – ile wyniesie?

Z pewnością nie zaskoczy Cię to, że zwyżek ubezpieczenia nie unikną osoby, które w ostatnim czasie spowodowały kolizję drogową. Skoro zdarzyło Ci się to już kiedyś, prawdopodobieństwo na to, że przydarzy się to w przyszłości, jest wyższe – dlatego też dla towarzystw ubezpieczeniowych stanowisz grupę podwyższonego ryzyka. W ramach zabezpieczenia przed taką sytuacją, zostajesz zatem obarczony zwyżką. Po jakim czasie Twoje konto u ubezpieczyciela się zeruje? Wszystko zależy od konkretnego towarzystwa – warto sprawdzić to przed podpisaniem umowy.

Zwyżka ubezpieczenia po kolizji

To, ile wzrośnie cena polisy, jest zależne od ubezpieczyciela. Zwyżka ubezpieczenia po kolizji może wynieść od 10 do nawet kilkudziesięciu procent.

WARTO WIEDZIEĆ

Jeśli w ciągu jednego roku spowodujesz kilka stłuczek, możesz liczyć na tzw. składkę zaporową, czyli bardzo wysoką cenę ubezpieczenia OC, która ma za zadanie zniechęcić Cię do wykupienia polisy u tego ubezpieczyciela.

Wysokość zwyżki OC za kolizję zależy od konkretnego towarzystwa ubezpieczeniowego. Poniżej prezentujemy stawki procentowe dla kilku z nich.

| Ubezpieczyciel | Zwyżka ubezpieczenia po pierwszej szkodzie |

|---|---|

|

UNIQA |

20% |

|

MTU |

Udział procentowy wyliczany indywidualnie |

|

Generali |

30% |

|

You Can Drive |

10% |

|

Allianz |

20% |

|

Benefia |

10% |

| 30% | |

|

Aviva |

10% |

|

Gothaer |

10% |

|

Link4 |

10% |

OK, a co ze zniżkami? Jak je uzyskać? Sprawdź w naszym kolejnym wpisie, za co możesz otrzymać zniżkę na zakup OC.

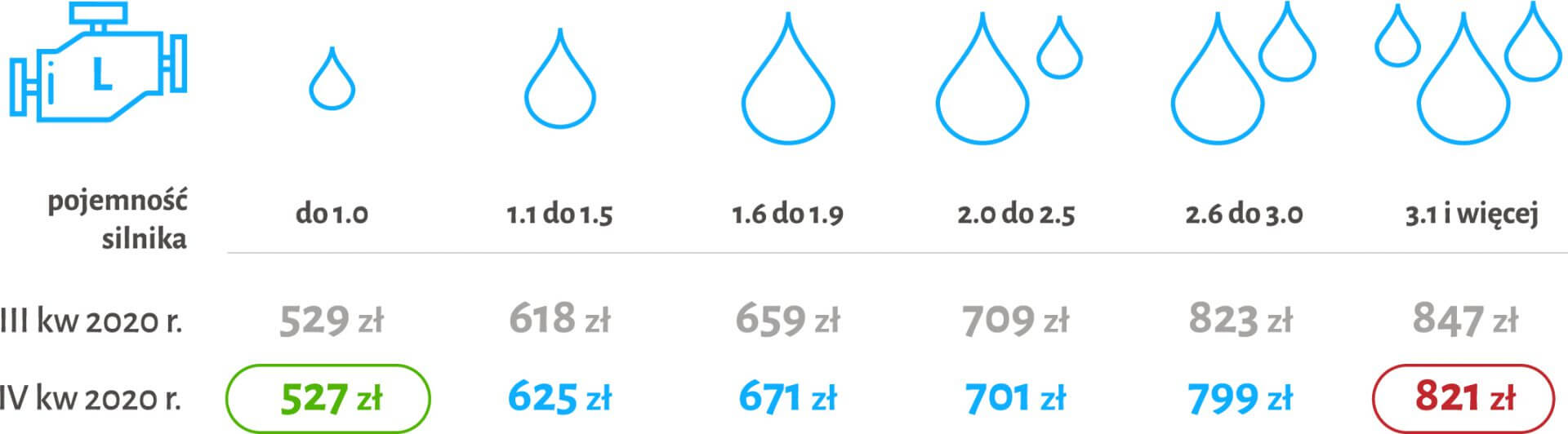

Zwyżki OC a rodzaj samochodu

Czy jesteś świadomy tego, że rodzaj samochodu, który chcesz ubezpieczyć, również może stać się powodem zwyżki w OC? Niektóre modele stanowią dla ubezpieczycieli grupę podwyższonego ryzyka. Za doskonały przykład mogą tu posłużyć pojazdy z dużą pojemnością silnika. Choć wbrew pozorom wielkość silnika nie zawsze idzie w parze z dużą mocą, ubezpieczyciele i tak traktują to jako parametr pozwalający na szybką, a przez to niebezpieczną jazdę. To z kolei może się równać większej kolizyjności – stąd podwyższona stawka OC. Chodzi o to, że ubezpieczyciele dysponują pewnymi przedziałami pojemności silnika, i to do nich przypisują stawki polis. Zwykle są to granice takie jak:

- <1.0,

- 1.1-1.5,

- 1.6-1.9,

- 2.0-2.5,

- 2.6-3.0,

- >3.1.

Więcej informacji na temat cen najtańszego OC znajdziesz tutaj

WARTO WIEDZIEĆ

Towarzystwa ubezpieczeniowe zaczynają wychodzić naprzeciw młodym kierowcom, którzy chcą zapracować na swoje zniżki. Za przykład może tu posłużyć oferta You Can Drive, która jest skierowana właśnie do tej grupy czyli do osób od 18. do 30. roku życia. Przekonaj się sam – oferty 8 najkorzystniejszych ubezpieczeń porównaliśmy w naszym rankingu z ofertami OC dla młodych kierowców.

Jak uniknąć lub zminimalizować zwyżkę OC?

Czy ustalone przez ubezpieczycieli zwyżki OC można jakoś ominąć? Oczywiście – poniżej prezentujemy kilka sposobów, dzięki którym zapłacisz mniej za ubezpieczenie swojego pierwszego samochodu! Oto one:

-

wybór odpowiedniego samochodu – młodym kierowcom często zależy na tym, by samochód dobrze się prezentował i wzbudzał zachwyt rówieśników – stąd też stawiają na sportowe modele z większą pojemnością silnika. Ubezpieczenie takiego samochodu kosztuje dużo, a w połączeniu ze zwyżką dla młodych jeszcze więcej. Jeśli zależy Ci na niskiej cenie OC, postaw na ekonomiczny model z małą pojemnością silnika,

-

zapłać za polisę w całości – rozkładając koszt ubezpieczenia pojazdu na raty, zawsze płacisz więcej – w przypadku OC dla młodych różnica ta może być szczególnie duża. Zrezygnuj więc z rat i zapłać w całości, a wyniesie Cię to mniej,

-

korzystaj z samochodu jako dodatkowy kierowca – możesz przenieść własność samochodu na inną osobę ze zniżkami i korzystać z niego jako dodatkowy kierowca zgłoszony do ubezpieczenia. Musisz być jednak świadomy tego, że w tym momencie nie zbierasz zniżek ubezpieczeniowych, a więc nie możesz liczyć na niższe stawki po kilku latach,

-

dopisz do dowodu rejestracyjnego doświadczonego kierowcę – najprostszy sposób na uniknięcie zwyżki za wiek to przeniesienie współwłasności samochodu na inną, bardziej doświadczoną osobę, np. na rodzica. Zanim się na to zdecydujesz, sprawdź jednak, z czym to się wiąże – zajrzyj do artykułu: Wpływ współwłasności samochodu na zniżki ubezpieczenia OC

-

zacznij wcześniej zbierać zniżki – jeśli tylko masz taką możliwość, już jako nastolatek zarejestruj na siebie przyczepkę samochodową lub skuter, a zaczniesz zbierać zniżki OC. Jeśli będziesz się nimi poruszać bezkolizyjnie, pierwszy samochód ubezpieczysz z niemałą zniżką,

-

porównaj różne oferty – wybierając ubezpieczenie dla siebie, porównaj koniecznie kilka polis – różnice w cenie mogą Cię zaskoczyć!

Zwyżki w ubezpieczeniu samochodu niwelują się po pewnym czasie, więc kierowcy nie powinni też zapominać, że najlepszym sposobem na niską cenę polisy ubezpieczeniowej jest bezszkodowa jazda.

Poznaj naszą ofertę

nieruchomości